Az Epoch AI friss elemzése, amelyet a The Decoder is feldolgozott, elég kellemetlen kérdést tesz fel az AI-láz közepén: meddig lehet saját működési cash flow-ból fizetni azt az adatközpontos tempót, amit a Microsoft, az Amazon, az Alphabet, a Meta és az Oracle most diktál?

A pénz jön, csak a beruházás gyorsabban megy el

Az Epoch AI nem azt állítja, hogy ezek a cégek bajban vannak. A nagy hyperscalerek továbbra is nyereségesek, brutális bevétellel és erős alapüzlettel. A számítás inkább arról szól, hogy a készpénzes beruházások, főleg adatközpontokra, szerverekre és AI-infrastruktúrára, gyorsabban nőnek, mint az üzleti működésből befolyó pénz.

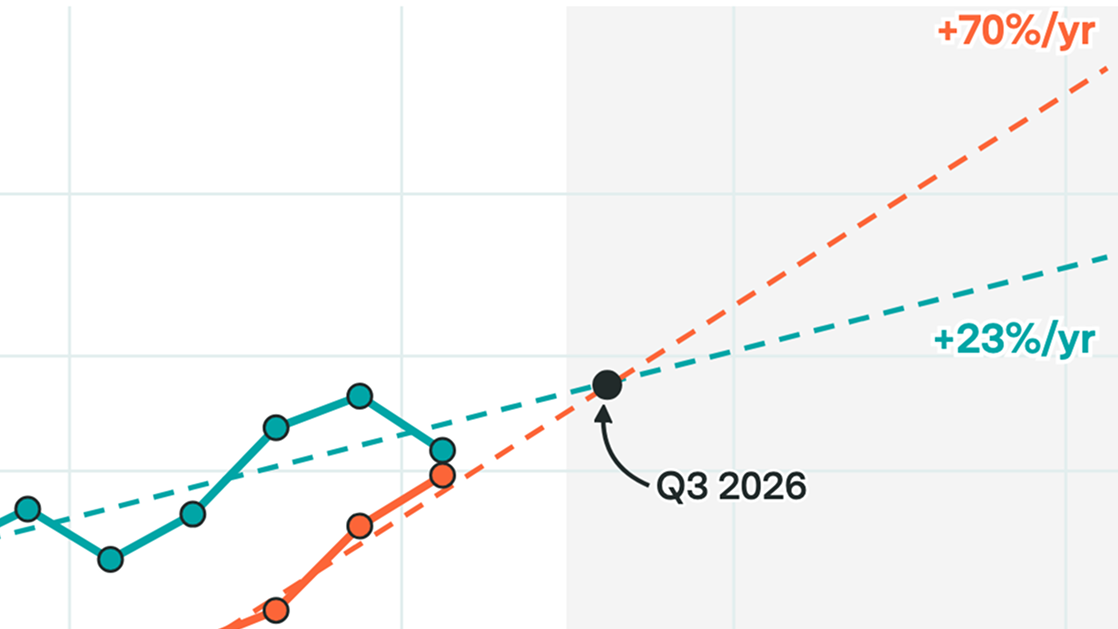

A modelljük szerint az öt nagy szereplő összesített készpénzes capex-kiadása 2026 harmadik negyedéve körül érheti utol a működési cash flow-t. Magyarul: az AI-infrastruktúrára és más nagy beruházásokra kifizetett pénz ugyanakkora lehet, mint amennyit ezek a cégek működésből termelnek.

Ez nem csődforgatókönyv

Fontos különbség, hogy a capex nem ugyanúgy jelenik meg, mint egy napi működési költség. Egy adatközpont, szerverpark vagy chipbeszerzés pénzben most fáj, könyvelésben viszont hosszabb idő alatt csapódik le. Ezért lehet egy vállalat egyszerre nyereséges, miközben a szabad cash flow-ja egyre szűkebb.

Az Epoch AI a 2023 második negyedévétől 2026 első negyedévéig tartó adatok alapján azt számolja, hogy a működési cash flow nagyjából évi 23 százalékos, a készpénzes capex viszont körülbelül évi 70 százalékos ütemben nőtt. Ez a két vonal nem sokáig futhat egymástól függetlenül.

Oracle már átlépte, Amazon most körül lehet

A cégenkénti kép eltérő. Az Epoch AI szerint Oracle már olyan ponton van, ahol a capex meghaladja a működési cash flow-t, Amazon nagyjából most érhet ehhez a szinthez, Alphabet 2027 első negyedéve, Meta 2027 harmadik negyedéve, Microsoft pedig 2028 harmadik negyedéve körül kerülhet hasonló helyzetbe, ha a trend marad.

Ezek nem kőbe vésett előrejelzések. Az elemzés maga is jelzi, hogy egyszerű trendkivetítésről van szó, amely érzékeny az induló időpontra és a szezonális hatásokra. De irányjelzőnek így is erős: az AI-verseny nem csak modellminőségről és GPU-darabokról szól, hanem arról is, ki tudja a leghosszabb ideig finanszírozni a tempót.

Honnan jön a pénz, ha a saját cash flow kevés?

Ha a beruházási igény tovább nő, a cégek több úton mehetnek tovább: felélhetnek készpénztartalékot, vehetnek fel adósságot, kötvényt bocsáthatnak ki, vagy részvényt adhatnak el. Ez nem rendkívüli dolog ekkora vállalatoknál, de megváltoztatja az AI-sztori hangulatát. A kérdés már nem csak az, hogy megéri-e több GPU-t venni, hanem az is, milyen áron éri meg.

A The Decoder is arra hívja fel a figyelmet, hogy a nagyok már most sem feltétlenül várnak a fordulópontra. Az AI-infrastruktúra építése pénzügyi oldalon is egyre inkább külön történet: nem elég, hogy van kereslet a modellekre, a mögöttük lévő vasat előre kell megvenni, lehűteni, energiával ellátni és évekre lekötni.

Miért érdekes ez felhasználói oldalról?

A ChatGPT, Gemini, Claude vagy bármelyik másik nagy AI-rendszer ára mögött ez a matek dolgozik. Ha a számítási kapacitás egyre drágább, és a cégek közben nem akarják végtelenül saját zsebből fizetni a növekedést, annak előbb-utóbb hatása lesz a csomagokra, limitekre, vállalati árakra és arra is, melyik funkció marad olcsón elérhető.

Ezért fontosabb ez a grafikon, mint amilyennek elsőre látszik. Nem pánikról szól, hanem arról, hogy az AI-ipar egyik nagy ígérete, a folyamatosan olcsóbb és elérhetőbb intelligencia, most ütközik az adatközpontok nagyon is fizikai költségeivel.